栏目:珠宝行业观察 作者:佚名

2020已经进入尾声,中国宏观经济在经历了新冠疫情的考验之后,正开始呈现持续回升的态势,中国消费市场的向好趋势也逐渐显现,铂金首饰市场随之渐渐复苏。在过去的第三季度里,铂金首饰行业正在经历着哪些变革与发展?国际铂金协会(PGI®)带来2020第三季度铂金首饰市场回顾,分享后疫情时代铂金首饰产业市场发展概况。

一、多项经济指标转正,V型复苏如期而至

· 2020年第三季度GDP增速继续提升,同比增长4.9%,预期四季度将超5%。

· 失业率和CPI涨幅持续回落,人均可支配收入实际增长首次转正。

· 消费品零售总额首次实现正增长,线上消费和占比保持快速增长。

中国疫情的成功控制和经济的强势复苏有助于消费者重拾消费信心;政府倡导的发展新业态新模式,推动线上线下消费加速融合、新型与传统消费协同共进,也将进一步释放消费潜力,从而更有力拉动经济增长。

二、珠宝首饰首度增长,奢侈品牌延续增势

· 第三季度金银珠宝类零售总额转为双位数正增长,黄金首饰需求跌幅缩窄到25%,钻石进口量下跌亦缩窄到仅一成多。

· 奢侈品牌在中国大陆继续保持杰出的增长势头,波士顿咨询公司(BCG)预期中国市场全年将增长20-30%。奢侈品消费年轻化、向高线城市聚拢、普及率提升、产品/营销本土化、线上销售占比提升以及本土消费回流成为促成增长的因素和发展趋势。

· 线下珠宝门店恢复正常营业,线上珠宝首饰销售增速有所放缓,根据百观科技(BigOne Lab)数据报告,天猫在三季度的珠宝首饰销量仅上升10%(第一和第二季度分别为29%和21%)。

随着国内整体消费市场逐渐回归正轨,传统珠宝首饰也快速复苏,更多借鉴奢侈品牌针对年轻消费者的全渠道整合营销手段,将在后疫情时代取得更大成功。

三、铂金产量加速反弹,技术创新引领发展

随着零售渠道对铂金首饰信心的增加,各家工厂几乎都以满负荷产能应对渠道补货,铂金首饰产量在第三季度同比增长13%,其中素铂金增长13%,铂金镶嵌增长3%。

· 继大型零售商之后,更多来自低线城市的中小型零售商开始增加铂金首饰库存,促使批发商对铂金首饰的补货不断增加。此外,受国际铂金协会(PGI®)“唤心”活动的积极影响,广东、河南和江苏省的零售商在活动期后持续下单补货。

· 主要铂金首饰生产商在9月中国珠宝文化展上展示了铂金技术创新(新合金、热处理、电铸等工艺),并推出了应用这些新技术的铂金系列产品。

· 黄金与铂金的价差也激发了零售商对铂金首饰的需求,有部分零售商缩减了黄金滞销库存以换取铂金新品。

· 尽管总体上镶嵌品类仍面临压力,但生产商开始收到更多的铂金镶嵌产品订单。当前黄铂金的价差和硬铂金的技术改进是铂金镶嵌产品需求增长的主要驱动力。

铂金首饰生产量在第三季度加速恢复,大多数生产商对强劲的复苏势头表示满意,但随着许多不确定因素的影响,预期第四季度的产量增长将略有放缓。

四、铂金零售信心增强,推陈出新带动复苏

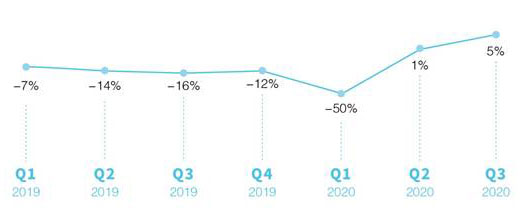

全国各地零售商在第三季度都保持了良好的复苏势头,武汉和东北地区也在疫情后的复苏中赶了上来。国际铂金协会(PGI®)零售合作伙伴在三季度铂金首饰销量同比增长5%,而整体市场估计恢复到疫情前的9成左右。

国际铂金协会(PGI®)零售合作伙伴铂金首饰销量同比变化

· 尽管黄金金价的飞涨使得零售商的库存价值增加了,但是高价却阻碍了黄金产品的整体销售。铂金品类逐渐成为很多零售品牌重点考虑的材质。不仅领先品牌更多投入铂金推广,而且许多来自低线城市的中小零售商也开始与制造商或批发商联系,关注铂金新工艺和产品,并寻求有关如何销售铂金的建议。

· 众多珠宝连锁品牌陆续推出铂金系列新品来吸引新一代的消费者。有的针对去年大获成功的系列推出迭代新产品,有的推出全新系列满足新消费群体的需求,有的则在原有系列中增加新的SKU,而这些铂金系列新品也覆盖了婚庆、自购和礼赠各个细分市场。

· 国际铂金协会(PGI®)推出的“铂金时刻2020”系列产品帮助零售合作伙伴为市场带来兴奋点并吸引年轻消费者。在店内,零售商利用协会为此系列专门制作的新颖和富有层次化的陈列道具,大大提升了消费者的店内购物体验。而在数字营销方面,零售商充分利用协会提供的此系列的宣传内容和素材,应用于各自的数字和社交宣传平台,以实现从线上到线下的全渠道营销。

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。

相关推荐