栏目:珠宝行业观察 作者:佚名

第二季度,中国黄金市场整体呈现出复苏态势。得益于市场解封而带来的经济回暖,中国的金饰需求量以及金条与金币投资总需求均出现了显著的环比反弹。与此同时,中国新推出3只黄金ETF,至此国内投资者可选择的黄金ETF扩容至7只,为日渐成熟的中国黄金ETF市场增添了新的发展动力。

反观上半年,受制于金价高企以及消费者可支配收入下降,中国的金饰需求仍然低迷。但业内对下半年国内金饰市场的前景十分看好,预计因疫情而推迟的婚庆活动或将提振金饰需求,进一步助力市场复苏。

此外,轻巧、精致的24K硬金创新型产品继续受到消费者的青睐。在价格优势和零售商大力推广的支持下,此类金饰需求得到增长,成为中国金饰市场中令人鼓舞的亮点。

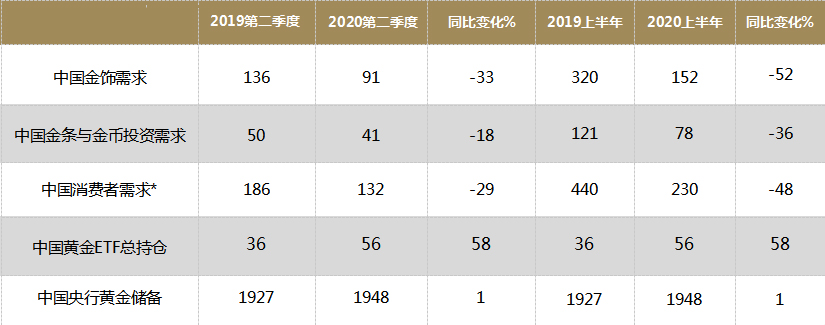

中国黄金需求数据

*消费者需求指的是中国金饰需求与金条、金币需求总量。

金饰需求

作为最早解除封锁的国家,中国是唯一从第一季度极度低迷的金饰需求中复苏的市场。

中国和印度市场需求疲软,是上半年全球金饰需求下降的主要原因。与其他国家相比,这两个国家在全球金饰市场中占有很大比重,这意味着这两个国家一旦出现需求疲软,将对全球性的需求造成巨大冲击。

中国第二季度的金饰需求同比下降33%至90.9吨。受到新冠疫情对消费者购买力造成的持续性影响,上半年中国金饰需求同比下滑52%至152.2吨,为2007上半年以来的最低水平。

但中国金饰需求在第二季度出现了相对显著的环比反弹。随着疫情得到有效控制,市场于三月重新开放,由此带来的经济复苏缓解了对消费者收入的压力。尽管如此,上半年的金饰需求仍然低迷。大多数零售商将持续的需求疲弱归因于金价高企、消费者可支配收入下降以及他们对轻量化的硬足金金饰产品的偏好上升。

第二季度人民币黄金价格上涨超过9%,五月达到403元/克的历史新高。同时,中国主要城市中有31座城市失业率升高,消费者未来收入信心指数也在多年的低位徘徊。根据统计局的数据,上半年消费者的教育文娱类支出下降了36%(根据统计局的数据,此类支出包括教育、文化娱乐活动方面的支出。)

轻巧、精致的24K硬足金创新型产品继续在第二季度引起消费者的关注。此类金饰需求增长得益于多种原因:第一,年轻消费者的偏好发生了变化,从青睐沉重的足金饰品向设计时尚、总价相对较低的更轻巧的硬足金产品转变。第二,在经济形势较严峻的时期,消费者总体上限制了在非必需品上的开支,再加上国内金价持续走高,更轻的硬足金饰品更具价格优势。第三,零售商也在积极地推广这类产品,因为与传统的24K金饰产品相比,该类金饰的利润更丰厚。

根据我们行业内伙伴提供的信息,婚庆金饰需求可能会推动下半年中国金饰市场的复苏。由于上半年严格限制大型集会,中国很多的“准夫妻”都将婚礼计划推至2020年下半年。再加上原本十月、十二月就是婚礼的高峰时段,业内对下半年中国金饰市场的前景十分看好,大多数金饰商都预计下半年婚庆活动将会明显增多。

投资需求

黄金ETF需求

今年第二季度,中国新推出3只黄金ETF,至此中国投资者可选择的黄金ETF扩容至7只。与现有的黄金ETF产品相似,新上市的工银瑞信黄金ETF、前海开源黄金ETF和华夏黄金ETF,至少90%的资产投资于上海黄金交易所的AU9999实物黄金合约。

截止目前,中国黄金ETF持仓略有下降,导致亚洲的黄金ETF出现小幅的流出。这很大程度上是因为中国投资者将关注转移到了表现强劲的股票市场,沪深300指数在七月的前三周飙升逾13%。

金条与金币需求

尽管随着中国从疫情的影响中恢复,国内金条与金币需求在第二季度出现环比反弹,但是与2019年相比,这一需求仍显疲软。

虽然第二季度的需求环比增长10%,但仍较去年同期减少18%,为40.7吨。受到第一季度需求猛跌的拖累,上半年中国金币与金条总需求仅为77.7吨,低于去年同期的120.6吨(下降36%)。

第二季度GDP增速从第一季度的-6.8%升至3.2%,在一定程度上缓解了中国投资者收入的压力。但疫情对经济的压力还远远没有结束,而政府为应对压力而采取的宽松的货币与财政政策或将带来货币供应量上升以及货币贬值的负面影响。对这些措施可能影响经济的不安支撑了投资者对黄金的避险需求,尤其是在黄金是上半年中国表现最好的资产情况下。

金价上涨通常会抑制金饰需求,但这往往也会吸引投资者的关注。

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。

相关推荐